Každý rodič chce pre svoje dieťa ľahší štart do dospelosti, než mal on sám. Či už ide o kvalitnú univerzitu v zahraničí, prvé vlastné bývanie alebo kapitál na rozbeh podnikania – suma 20 000 € v deň 18. narodenín dokáže otvoriť mnohé dvere. Ako tento cieľ dosiahnuť bez toho, aby to zruinovalo váš rodinný rozpočet?

Keď sa narodí dieťa, osemnásť rokov sa zdá ako večnosť. Vo svete financií je však tento čas tou najcennejšou komoditou. Čím skôr začnete, tým menej vás to bude stáť.

Mnohí rodičia robia zásadnú chybu: odkladajú peniaze deťom na bežné sporiace účty, vkladné knižky alebo, v tom najhoršom prípade, „do ponožky“. Pri dnešnej inflácii však tieto peniaze nielenže nerastú, ale reálne strácajú na hodnote. Ak chcete dieťaťu nasporiť významnú sumu, nemôžete len sporiť. Musíte investovať.

Matematika je neúprosná: Kedy začať?

Pozrime sa na cieľovú sumu 20 000 €. Rozdiel v tom, či začnete hneď po narodení, alebo až keď pôjde dieťa do školy, je priepastný.

- Ak začnete hneď po narodení (horizont 18 rokov): Na dosiahnutie cieľa 20 000 € (pri priemernom trhovom zhodnotení okolo 7 – 8 % ročne, napr. cez ETF fondy) vám stačí odkladať približne 45 – 50 € mesačne.

- Ak začnete v 10 rokoch dieťaťa (horizont 8 rokov): Aby ste dosiahli rovnakú sumu, museli by ste mesačne odkladať už približne 150 – 160 €.

Pre porovnanie: Ak by ste chceli našetriť 20 000 € za 18 rokov na bežnom bankovom účte s nulovým úrokom, museli by ste odkladať takmer 93 € mesačne. To je sila zloženého úročenia v praxi – vaše peniaze musia pracovať.

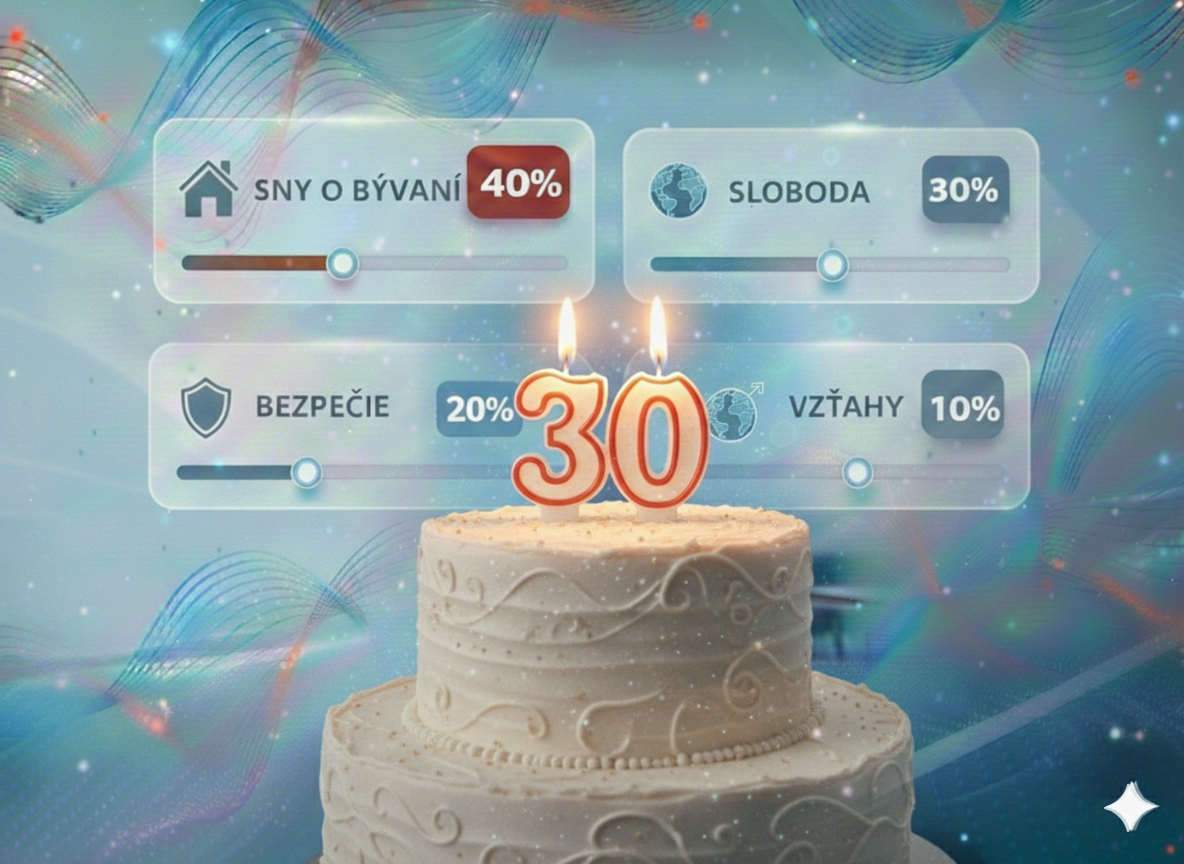

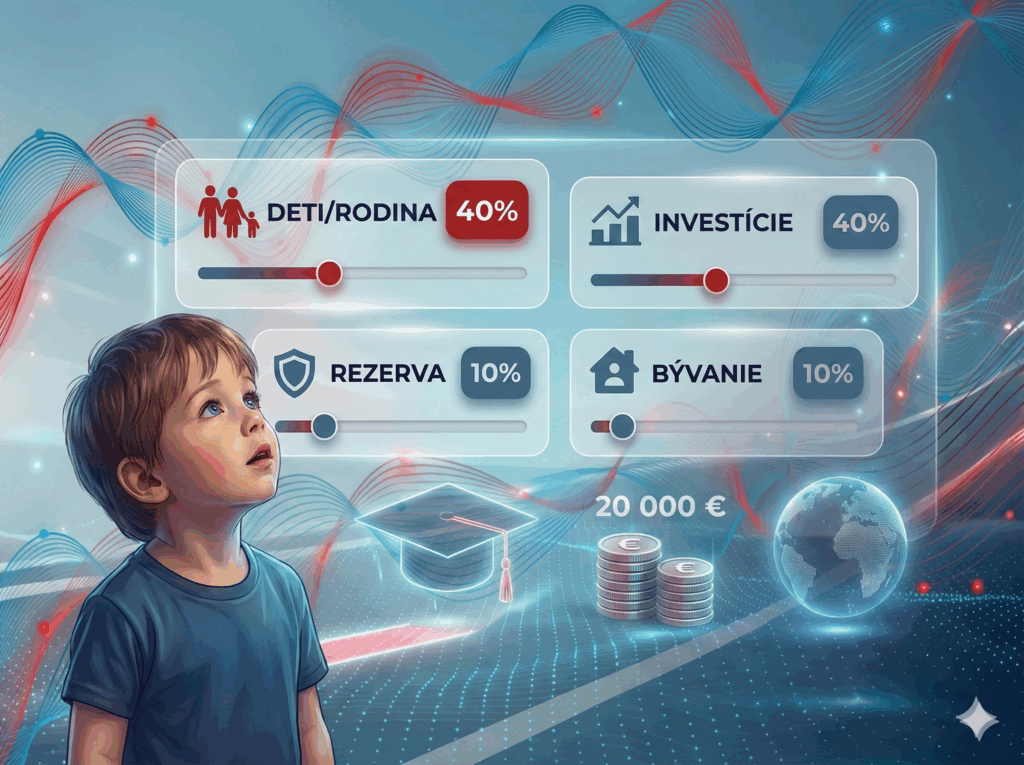

Prečo náš konfigurátor ukazuje 40 % Investície a 40 % Deti?

Na úvodnom obrázku vidíte náš Life Konfigurátor nastavený na dlhodobý cieľ pre dieťa. Prečo sme zvolili práve tento pomer?

- 📈 INVESTÍCIE 40 % (Motor rastu): Pri osemnásťročnom horizonte je kľúčové, aby peniaze zarábali. Týchto 40 % predstavuje dynamickú zložku portfólia (najčastejšie akciové ETF fondy), ktorá má za úlohu poraziť infláciu a využiť silu zloženého úročenia naplno.

- 👨👩👧👦 DETI/RODINA 40 % (Cieľ): Toto je samotný účel vašej snahy – budúcnosť dieťaťa. Tieto prostriedky sú mentálne vyčlenené na vzdelanie, štartovné do života či bývanie.

- 🛡️ REZERVA 10 % (Záchranná sieť): Aj pri sporení pre deti musíte myslieť na stabilitu rodiny. Ak príde nečakaný výdavok (pokazené auto, strata práce), nemali by ste siahať na dlhodobé investície dieťaťa. Preto je 10 % alokovaných v likvidnej rezerve.

- 🏠 BÝVANIE 10 % (Stabilita): Stabilné zázemie je pre dieťa rovnako dôležité ako peniaze na účte. Táto časť symbolizuje udržiavanie hodnoty vášho vlastného bývania.

Ako nastaviť „autopilota“ pre budúcnosť vášho dieťaťa?

Najlepšia stratégia je tá najjednoduchšia. Nesnažte sa časovať trh ani hľadať zázračné investície.

- Začnite hneď: Aj 30 € mesačne dnes je lepších ako 100 € o päť rokov.

- Zvoľte ETF fondy: Pre dlhodobý horizont sú ideálne nízkonákladové indexové fondy (napr. S&P 500 alebo MSCI World).

- Automatizujte to: Nastavte si trvalý príkaz hneď po výplate a zabudnite na to. Peniaze odídu skôr, ako ich stihnete minúť.

- Využite štátne príspevky: Nezabúdajte, že aj rodinné prídavky môžu byť skvelým základom pre investovanie.

Pripraviť dieťaťu sumu 20 000 € nie je o tom, že musíte byť bohatí dnes. Je to o disciplíne a využití času, ktorý hrá vo váš prospech.

👉 Chcete nastaviť investičný plán pre vaše dieťa na mieru? Poraďte sa s nami a spoločne nájdeme riešenie, ktoré nezaťaží váš rozpočet, no zabezpečí jeho budúcnosť.